NACIONALES

23 de junio de 2026

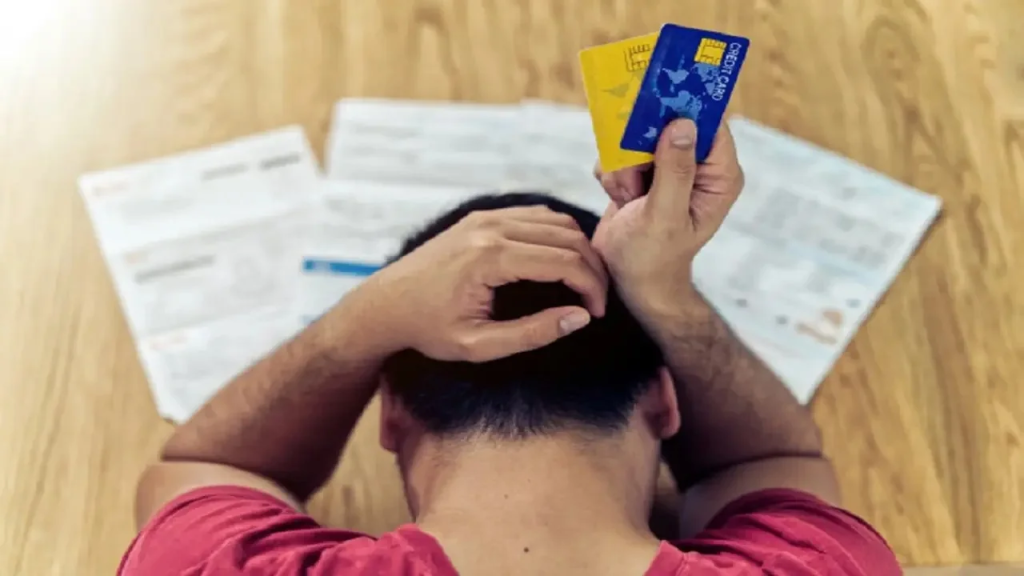

Alarma por el endeudamiento familiar: La morosidad de los hogares subió en abril y ya supera el 12%

Según el último Informe sobre Bancos del Banco Central (BCRA), la irregularidad en las financiaciones a las familias escaló al 12,1%. El preocupante indicador refleja un salto interanual de 8,4 puntos porcentuales, impulsado por las severas dificultades para pagar tarjetas de crédito y préstamos personales en un escenario donde los ingresos no alcanzan y el consumo sigue muy debilitado. En contraste, las empresas mantienen una mora de apenas el 3,3%.

El peso de las deudas en los hogares argentinos se volvió a encender en el semáforo rojo del sistema financiero. De acuerdo con los datos oficiales publicados por el Banco Central de la República Argentina (BCRA) correspondientes al mes de abril, el ratio de irregularidad en las financiaciones otorgadas a las familias alcanzó el 12,1%. Este registro representa un incremento de 0,5 puntos porcentuales en comparación con el mes de marzo, pero el dato más alarmante surge de la comparación interanual, donde se evidencia un salto de 8,4 puntos respecto al mismo mes del año pasado.

El fenómeno desnuda una realidad económica compleja en los hogares: una porción cada vez más alta de la población que recurrió al crédito para financiar gastos diarios o llegar a fin de mes hoy se encuentra con atrasos e imposibilidades de pago. Esta mora no se produce por una oleada de nuevos créditos otorgados por las entidades bancarias, ya que el saldo de préstamos al consumo en pesos de hecho retrocedió un 0,9% real en abril. La explicación radica, lisa y llanamente, en las crecientes dificultades para afrontar los compromisos financieros ya existentes en un contexto de bolsillos deprimidos.

El fuerte contraste entre las familias y las empresas

El informe del BCRA expone una marcada brecha al clasificar el comportamiento de los deudores del sector privado. Mientras que el indicador general de morosidad se ubicó en el 7,3% para todo el espectro privado, el desglose por tipo de tomador de crédito muestra realidades totalmente opuestas:

-

Hogares y Familias: Registran una mora récord del 12,1%, fuertemente concentrada en las líneas de corto plazo como tarjetas de crédito y préstamos personales, que resultan ser las herramientas más sensibles ante la pérdida del poder adquisitivo y el encarecimiento de las tasas de interés.

-

Empresas y Compañías: Exhiben una situación mucho más holgada y controlada, con un coeficiente de irregularidad que se limitó al 3,3% en abril.

Señales de desaceleración tras el fuerte impacto

A pesar de que los niveles de mora siguen siendo históricamente elevados y continúan en una curva ascendente, la autoridad monetaria nacional observó una leve desaceleración en el ritmo de aumento de este ratio. Esto significa que, si bien la calidad crediticia de la población se sigue deteriorando mes a mes, el crecimiento real de la cartera con problemas de cobro se viene atemperando de manera gradual frente a los saltos abruptos registrados a principios de año.

Por último, el balance bancario detalló que el financiamiento a las familias representó el 20,6% del activo total del sistema financiero en abril. Dentro del crédito total en pesos, las líneas comerciales retrocedieron un 0,3% real, mientras que las únicas herramientas de financiamiento que mostraron un balance positivo fueron las de garantía real (como los créditos prendarios o hipotecarios), que lograron crecer un tenue 0,3% real en el mercado.

COMPARTIR:

Notas Relacionadas

NACIONALES

Cuarto año consecutivo de caída en las ventas por el Día del Padre: Los comercios vendieron pero debieron resignar toda la ganancia

Según el relevamiento nacional de la CAME, las ventas minoristas pyme retrocedieron un 0,3% en comparación con el año anterior. Aunque se trata de la baja más moderada de la serie recesiva, el informe revela una realidad preocupante para el comercio: para poder atraer a clientes con presupuestos muy ajustados, los locales recurrieron a descuentos agresivos y cuotas que redujeron la rentabilidad a niveles mínimos. El ticket promedio se ubicó en los $78.986.NACIONALES

Fuerte caída de la construcción en el NEA: El 62% de los profesionales reportó un retroceso en su actividad

Los datos surgen de la 28ª edición del Estudio de Opinión Construya, que refleja un escenario sumamente desafiante y un marcado pesimismo hacia el futuro en el Nordeste Argentino. El parate sectorial está marcado por la baja demanda del mercado, la falta de inversión privada y la escasez de financiamiento. Ante la falta de grandes proyectos, las pequeñas refacciones y ampliaciones hogareñas se convirtieron en el único sostén de la actividad regional.NACIONALES

Máximo Kirchner lanzó un duro mensaje a la interna peronista: "Los que hablan de unidad ni siquiera son capaces de ir a verla"

El diputado nacional y referente de La Cámpora fue el único orador en un multitudinario banderazo en Parque Lezama, al cumplirse un año de la detención y prisión domiciliaria de Cristina Fernández de Kirchner. Ante unas 15.000 personas, el legislador apuntó con dureza contra el peronismo dialoguista, fustigó a los gobernadores alineados con las reformas de la Casa Rosada y lanzó fuertes dardos indirectos hacia el gobernador bonaerense Axel Kicillof. "Está muy claro quién debe ser la conductora de este proceso", sentenció.Comentarios

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.