de Marzo de

COMPARTIR:

Notas Relacionadas

NACIONALES

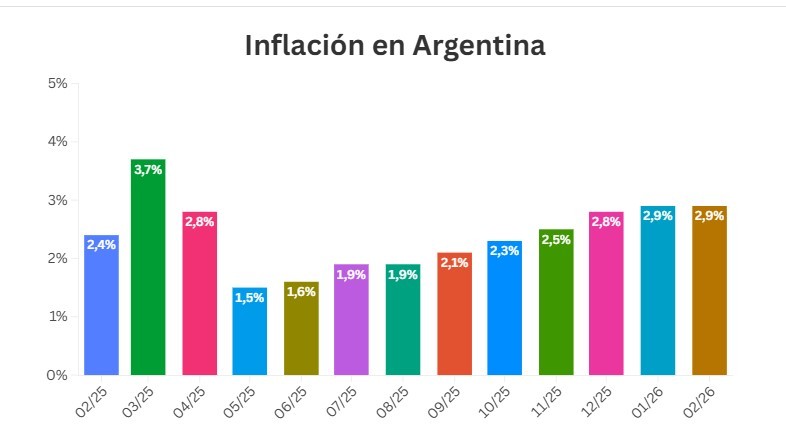

Inflación de febrero: 2,9% y un primer bimestre que acumula casi el 6%

<br /> El costo de vida no logra perforar el piso del 3%. Según los datos oficiales del INDEC difundidos este jueves, la inflación de febrero se ubicó en el 2,9%, repitiendo exactamente el mismo índice registrado en enero. De esta manera, el primer bimestre de 2026 cierra con un incremento acumulado del 5,9%, mientras que la variación interanual se posiciona en el 33,1%.

NACIONALES

Crisis de recaudación: Caputo ahora no les paga los reintegros de IVA a los exportadores

La situación de caja del Gobierno nacional ha llegado a un punto crítico. La caída interanual del 10% en la recaudación de febrero amenaza con repetirse en marzo, pero el escenario real sería aún más grave si el Estado cumpliera con sus obligaciones fiscales básicas.

NACIONALES

La crisis no da respiro: el consumo cae y no hay señales de recuperación

El bolsillo del trabajador está al límite y los comercios lo sienten en carne propia. La Confederación Argentina de la Mediana Empresa (CAME) lanzó una señal de alerta roja: la caída del consumo es persistente y, según el sector, no hay indicios de que la situación mejore en el corto plazo.Comentarios